Con propiedad. Masterclass para entender el problema de la vivienda.

Todas las preguntas y respuestas para poder hablar con propiedad de la crisis de la vivienda: sus causas, sus consecuencias y las razones por las que se extiende por todo el mundo.

Este artículo también tiene una versión en inglés, que puedes encontrar aquí

“A nation of homeowners, of people who own a real share in their land, is unconquerable.”

Franklin D. Roosevelt

La vivienda se ha convertido en el primer problema de la sociedad global. Y ha sido de la noche a la mañana, aparentemente. Quizás por eso hay tanta confusión y se hace muy difícil comprender (mucho más, explicar) qué está pasando. ¿Como se ha convertido en un problema? ¿Por qué afecta a todos los países? ¿Por qué no dejan de subir los precios? ¿Se puede arreglar construyendo más? ¿Y liberalizando el mercado?

Cuando un problema es difícil de entender, a menudo es porque lo estamos pensando mal. Y yo creo que aquí lleva mucho tiempo ocurriendo esto. El otro día Bosco Gámiz me propuso hacer un artículo respondiendo algunas preguntas que luego fueron complementando otros lectores con más ideas.

Y yo, que siempre quise escribir un libro que se llamase “The Housing Theory of Everything” (y lo hubiera hecho si hubiera encontrado un título igual de catchy en castellano), me he venido arriba y más que un Q&A, he terminado por hacer una masterclass. Un manual. Todo lo que necesitas saber para entender como el mejor especialista este problema que se ha vuelto universal y amenaza nuestro mundo.

Tanto, que he terminado por dividirla en dos partes. Esta es la primera, el diagnostico. Mañana enviaré la segunda con más respuestas y algunas propuestas originales de solución. Si no estás suscrito, no te olvides de apuntarte para recibirla:

¡Ahí va! Espero que os guste.

¿Por qué es tan difícil de comprender el problema de la vivienda?

Porque lo estamos tratando de la manera equivocada.

Hay quien dice que la vivienda es un bien de mercado, como los coches, o las naranjas. No lo es. Otros la comparan con un “activo”, como si fueran imprentas o lingotes de oro. Tampoco. Para que la vivienda pudiera equipararse a esos bienes, debería cumplir una condición básica: que la oferta pudiera aumentar o disminuir libremente por acción del mercado. Pero no es así. La vivienda no responde a una lógica mercantil, porque su oferta está limitada por el número de licencias disponibles.

De hecho, aunque —como suele ocurrir— su materialidad nos nuble el juicio, una vivienda es ante todo un título: una habilitación, un permiso, una licencia. Sin licencia, un inmueble no puede ser una casa en un país desarrollado. Por lo tanto, el mercado de la vivienda es el mercado de las licencias residenciales de los países.

Y esas licencias son un monopolio. Son los Estados quienes las emiten. Por eso lo más parecido a la vivienda no son ni los bienes de consumo, ni los de inversión, sino los stocks de títulos de propiedad de las empresas. La mejor analogía para entender la vivienda es pensarla como si fueran las acciones de una empresa, que es un país.

Igual que las empresas tienen su propiedad dividida en acciones que tienen un precio acorde al valor de la firma, los países emiten licencias de vivienda que tienen un valor vinculado a la ciudad y al país. Igual que las empresas, los países se comprometen con el precio de esas “acciones” y lo regulan. Las viviendas son las acciones de un país y el mercado inmobiliario es algo muy parecido a una bolsa.

It is not a bug, it’s a feature.

La historia es la siguiente. La primera mitad del siglo XX fue un tiempo de grandes cambios en Occidente. Gran parte de la población rural se desplazó a las ciudades, el trabajo industrial comenzó a reemplazar al agrario y aparecieron las urbes modernas. En mitad de ese proceso, el crack de 1929 produjo un tsunami de pobreza y desarraigo a ambos lados del Atlántico que terminó por empujarnos a la Segunda Guerra Mundial. Al terminar la contienda, con una parte del territorio destruido por las bombas y la otra pendiente de construir, quedaba un mundo entero por hacer.

Y se hizo. Literalmente. En los años posteriores a la guerra (que se conocen como los “30 gloriosos”) se construyeron los sistemas sanitarios, educativos, universitarios, las infraestructuras de transporte, de saneamiento, energéticas, las instancias jurídicas y las industrias. Todo. Los países que habitamos hoy se fundaron entonces.

Apremiados por el miedo a otra guerra y por la presión que ejercía el bloque soviético, las élites políticas diseñaron un plan para que las clases populares entraran al reparto de los beneficios del progreso. Firmaron un pacto con los ciudadanos que se mantuvo en vigor durante medio siglo por el que la propiedad (literal y figurada) de los países se iba a compartir a través de la vivienda.

Para los gobernantes, repartir la propiedad de la vivienda era la forma de alcanzar un compromiso del pueblo con un modelo político. Para los gobernados, era adquirir una acción que otorgaba un derecho sobre el devenir del país.

Por eso Franco decía que España iba a pasar de ser “un país de proletarios a otro de propietarios” y Margaret Thatcher quería que “cada hombre y cada mujer fueran capitalistas” y para eso “la vivienda era el punto de partida”. La vivienda era, para la izquierda y para la derecha, “una participación en el futuro”, como prometía Roosevelt.

Entonces, se hizo en todo el mundo una colosal “emisión” de acciones de los países. En Europa, por ejemplo, entre 1950 y 1990 se construyó el 70% del parque actual de viviendas, que multiplicó por mucho el que había antes. En 1945 había menos de 13 millones de inmuebles; en 1990 había cinco veces más. Durante varias décadas se construyó por encima del crecimiento de la población.

En unos pocos países del norte de Europa esas viviendas quedaron en manos del Estado, que constituyó un parque público. Pero en la gran mayoría se repartió a precio de coste entre los jóvenes adultos de entonces, como si fuera una gigantesca herencia universal. Así fue como dos generaciones se hicieron con la propiedad de todos los países de Occidente.

Hoy la vivienda todavía es esto. Son títulos de propiedad sobre un trocito de un estado. Con sus inversiones, su capital humano, su marca-país, sus acuerdos comerciales y políticos y todo lo demás. Por eso la gente que tiene una casa en propiedad se siente propietaria mucho más allá de sus cuatro paredes. Por eso la vivienda sube o baja en función de cómo le vaya a los países. Es lo mismo que ocurre con las acciones de una empresa.

¿Por qué se ha convertido la vivienda en un problema?

Hasta finales de siglo la vivienda no era una gran participación. La gente nunca había pagado mucho dinero por sus casas porque las ciudades eran pequeñas y había mucho espacio disponible. En casi todas todavía había arrabales y zonas que no habían sido urbanizadas, pero que se habían ido ocupando por los flujos migratorios. Lo habitual, en los años 50 o 60, era pagar muy poco dinero por un alquiler.

Por ejemplo, en 1970, en Estados Unidos, sus 22 millones de arrendatarios pagaban de media unos 100 dólares al mes incluyendo suministros. Eso son unos 800 dólares de hoy, más o menos el 12% de los ingresos de una familia media americana.

Las verdaderas fuentes de dinero del siglo XX eran los recursos naturales, las concesiones de las grandes infraestructuras, las fábricas y las constructoras: las empresas de la economía industrial. La vivienda era el equivalente a lo que en una empresa serían unas “acciones subordinadas” o de “clase B”. Es decir, había un capital de primera calidad, más caro y más rentable, que eran las empresas, donde estaban invertidos los grandes capitales, y luego se creó una emisión de capital B donde invertía la gente de a pie: eso era la vivienda. Así que el pacto era que las clases altas se quedarían con la mayoría del capital de los países, y a las clases trabajadoras les tocaría una parte subordinada y pequeña.

Pero con el cambio de milenio se produjo una tormenta perfecta en la que concurrieron varios fenómenos:

La economía industrial fue retrocediendo. Dejó de haber fábricas en Occidente y los recursos naturales se fueron abaratando. Al tiempo, fue emergiendo una nueva economía que ya no necesitaba tanta inversión como habían requerido las factorías. Por su parte, el verdadero petróleo del siglo XXI ya no se extraía de un pozo: era el conocimiento.

Y ese nuevo combustible se creaba y se vendía en las auténticas factorías de valor de nuestro tiempo, que son las grandes ciudades. Una nueva ola de urbanización sacudió al mundo. Las ciudades se fueron haciendo cada vez más grandes. Las pequeñas se fueron despoblando. Las clases educadas se agruparon en torno a unas inmensas capitales. El capital de las sociedades (las inversiones en capital humano y en capital físico) se fueron acumulando en torno a unas pocas megaurbes. A menudo una o dos por país.

Cuando se dejó de construir y la economía se volvió digital, el mundo dejó de crecer a la velocidad que esperaban quienes habían diseñado aquel tinglado. Al mismo tiempo, la crisis de 2008 supuso un freno en seco a la construcción de viviendas. Prácticamente no se volvió a construir.

Al mismo tiempo que las inversiones “productivas” desaparecían, las clases medias de los países empezaban a tener un volumen de ahorro cada vez mayor. Empezaron a proliferar los planes de pensiones, los fondos de inversión y los fondos soberanos de los países, todos buscando invertirse y obtener rentabilidad en algún sitio. Muchas familias empezaron a comprar también como inversión.

Los bancos centrales respondieron al parón del crecimiento inyectando miles de millones en liquidez a la economía global. Produciendo que toda esa riqueza creciera aun más.

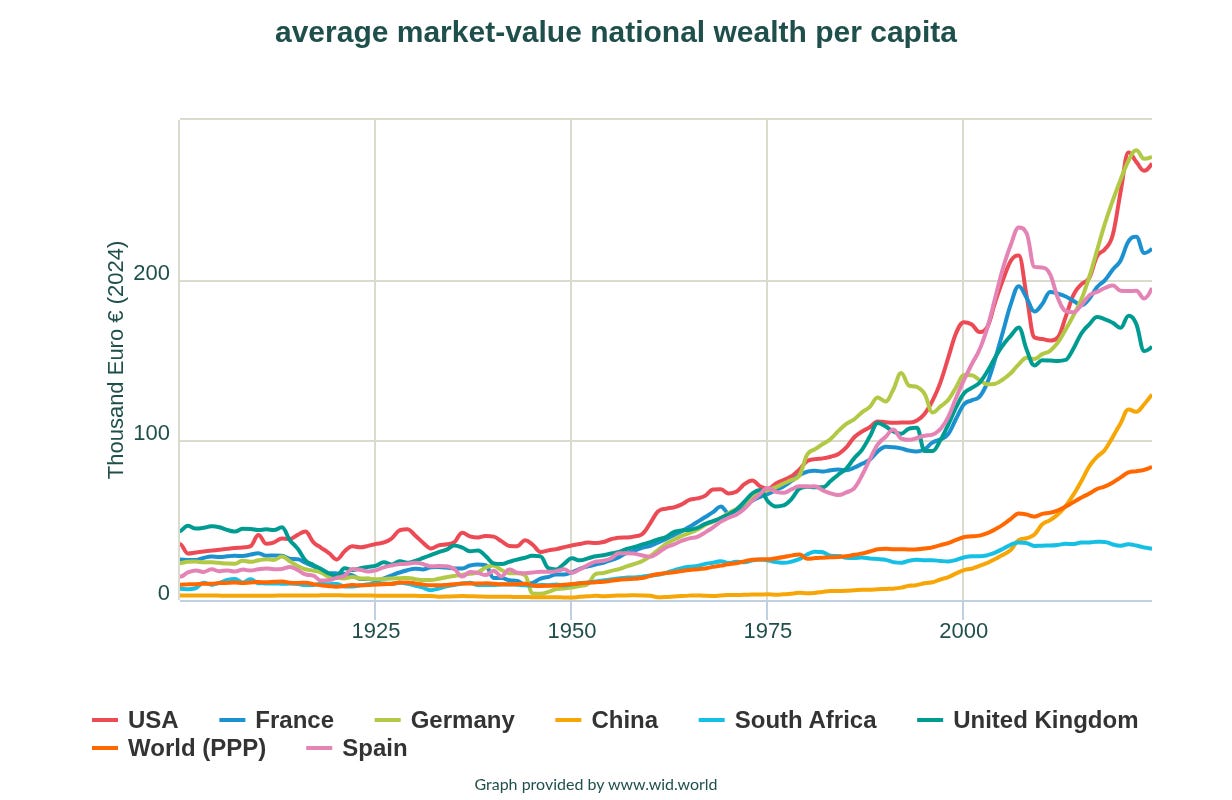

Como consecuencia, la riqueza se disparó. Se volvió una montaña que no tenía donde invertirse. Y comenzó a acumularse en la vivienda. La tortilla se dio la vuelta y de ser un tipo de “capital subordinado” la vivienda se convirtió en el principal activo de los países. Hoy el 60% de toda la riqueza del mundo está en el sector inmobiliario, el 50% de toda la riqueza global son viviendas.

Lo que es peor. Todo el crecimiento desde el año 2000 es “paper wealth”: falsa riqueza que solo consiste en la revalorización de esos mismos inmuebles que se construyeron en el siglo XX. Desde el año 2000, en lugar de crecer generando valor, solo tenemos la sensación de que “crecemos” porque se revalorizan los activos inmobiliarios.

¿Por qué es esto un problema?

Porque la vivienda no produce ningún valor. A diferencia de las fábricas y las constructoras, que hacían economía (puestos de trabajo, ingresos para el Estado, oportunidades), a diferencia también de la compra de vivienda nueva, que promovía la construcción, el alquiler o la compraventa de vivienda de segunda mano es lo más parecido al mundo feudal del siglo XV. No produce nada, solo funciona como un aspirador de recursos de la economía que se van directos a producir más riqueza y más acumulación.

No se trata, como se suele contar, de un problema de habitabilidad, ni siquiera de precios del alquiler. Se trata de una crisis de distribución de la riqueza y del “capital” de los países. Es un problema de ciudadanía.

Y, en realidad afecta casi por igual a inquilinos como a nuevos propietarios. El problema de fondo es que para que esa generación que compró las acciones del siglo XX tenga una remuneración a la altura de sus expectativas (que son las mismas que si el crecimiento no se hubiera parado), hace falta que otra generación se lo pague. Y en unas “empresas-país” que producen mucho menos que antes, lo que ocurre es que las nuevas generaciones cada vez tienen que dedicar una parte más importante de su tiempo y de su vida a comprarles las “acciones” de su país a las generaciones anteriores.

Y si la riqueza no produce más economía, solo puede acabar por devorarla. Si el modelo del siglo XX era circular —la inversión producía empleo y recursos que justificaban que hubiera una retribución—, el del siglo XXI es un esquema ponzi. Cada generación se ve obligada a hacer un esfuerzo mayor para retribuir a la anterior hasta que todo salte por los aires. Mientras tanto, el modelo moral subyacente es terrorífico, porque avala que resulte más rentable (mucho más) ser casero, que ser emprendedor.

Esta es la tensión. Nos hemos quedado sin un modelo que funcione para todos en el mundo. Una generación recibió una herencia universal en forma de acciones de su país y ahora se espera que todas las sucesivas dediquemos una parte ingente de nuestros recursos a retribuir a las generaciones anteriores por sus acciones. Por eso en los presupuestos familiares cada vez se dedica más a vivienda. Hace 50 años la vivienda podía suponer entre el 5 y el 10% de los presupuestos familiares, y hoy llega al 50% y más en muchos sitios.

Estamos jugando a ese juego en el que un grupo de gente en círculo se pasa de mano en manó un dispositivo que tiene un reloj interno, como una bomba de tiempo. Llegará un momento en que sea insostenible y explotará.

¿Por qué antes se decía que hacía falta más vivienda en alquiler y ahora parece que es un gran problema?

El problema tradicional de la vivienda, hasta finales del siglo XX, era construir. Como se pagaba muy poco por ella, no había empresas promotoras, no era un negocio boyante. Más bien era la gente la que se iba haciendo sus casas artesanalmente. Por eso los estados necesitaron construir vivienda pública en el siglo XX: nadie más quería hacerlo. A finales del siglo XX y principios del XXI, cuando comenzó a haber tensiones, todo el mundo tiró del anterior meme de la falta de oferta sin darle muchas más vueltas. Pero no era verdad.

(Por cierto, construir un edificio es muy barato en relación con su vida útil, que puede ser eterna. El problema es que no tenemos instrumentos de financiación que acompañen a esos plazos y se produce una tensión entre la financiación y la construcción).

¿Se puede arreglar el problema construyendo más?

Construir más es el primer paso. Sería el equivalente a hacer una nueva emisión de acciones para la generación actual, lo que se conoce como una ampliación de capital. El problema es que los accionistas originales se opondrían. (Y ya se oponen en todo el mundo, en esto consiste el fenómeno NIMBY). porque cuando una empresa amplia capital, el de los anteriores se diluye (pierde valor).

En mi opinión, construir más tiene que ser una parte de la solución. La realidad es que desde 2008 la mayoría de los países no han construido prácticamente nada, mientras la población sigue creciendo y los núcleos familiares se reducen. Hay una tensión real entre oferta y demanda. Pero para hacer esa nueva “emisión de acciones” no vale con construir lejos del centro de las ciudades, hay que modificar los planes generales para aumentar la edificabilidad y garantizar que las nuevas generaciones puedan entrar también a precio de coste. “Repartir el suelo” de la ciudad, no solo ampliarla.

Tampoco vale con vender al mismo precio que está el mercado libre, porque eso es lo mismo que retribuir a las promotoras de suelo en lugar de a las familias del siglo XX. Para que haya un sistema sostenible, cada generación debería poder acceder a una parte del accionariado de su país al mismo precio (en términos de esfuerzo vital, si se quiere). Esta es la clave para que el modelo sea justo y sostenible: que el esfuerzo que hacen las generaciones por acceder al capital de su país sea constante.

¿Se puede “liberalizar” el mercado?

El mercado de la vivienda no se puede ‘liberalizar’ (en el sentido de que cada cual construya lo que le de la gana en una parcela de su propiedad) como no se puede ‘liberalizar’ la emisión de acciones de una empresa. Sería un disparate. El número de licencias de un ámbito urbanístico depende de los servicios públicos disponibles. De la capacidad de los sistemas de saneamiento, del alumbrado, del suministro de agua, la capacidad de los viales y del transporte público.

La planificación urbana es casi la ley más importante de cada país (Igual que el control del stock de acciones es el primer trabajo de un director financiero). Antes de construir en una zona, hay que hacer una serie de intervenciones que tienen que estar necesariamente coordinadas por una autoridad superior (como el alcantarillado, la urbanización, la iluminación, las redes, etc.).

Si cada promotor pudiera hacer en su parcela lo que quisiera, las ciudades se volverían lugares invivibles donde la gente tiraría los excrementos a la calle por falta de saneamiento y los coches se amontonarían por todas partes porque no habría otra manera de desplazarse. Es una estupidez que no tiene pies ni cabeza decir que se va a liberalizar el suelo, salvo que uno quiera que le crezcan los arrabales como en África. (Si alguien me quiere convencer de lo contrario, soy toda oídos).

¿Se puede solucionar con vivienda pública?

Eso depende de qué problema es el que se quiera solucionar. Si se trata de buscar una solución asistencial para un mínimo de personas con más dificultades, se puede hacer un quizás un 2, un 3 o 5% en un par de décadas. Pero a mi me parecería una forma de consolidar la desigualdad: de dejar las acciones del país en manos de unos pocos y darle una ayudita a otros pocos mientras todos los de en medio siguen teniendo el mismo problema.

Si se trata de tener ciudades donde el 50, el 60 o el 70% de la vivienda sea pública y la gente no guarde en la vivienda su ahorro, me parece ciencia ficción. La única forma sería expropiar la ciudad entera y volver a hacerla.

En mi opinión el único problema que resuelve esta idea de “construir más vivienda pública” es el que tienen algunos partidos, que quieren tener algo que contar y poder proyectar la ilusión de que tienen una solución, pero sin dar ningún resultado, porque construir lleva 10 o 15 años y para entonces, todos calvos. La pregunta que hay que hacer cuando alguien dice que hay que hacer vivienda pública es ¿Cuánta y cuándo? ¿Cuántas casas puede construir el Estado de aquí a final de la legislatura? La respuesta, me temó, se acerca tristemente a cero.

¿Por qué subió el precio en la burbuja a pesar de que se construyó mucho más?

Porque cuando una empresa hace una ampliación de capital para financiar unas inversiones que, previsiblemente, van a hacer que la empresa valga más, sube el precio de las acciones.

Durante la burbuja fue cuando se envió el mensaje global de que la vivienda iba a ser “el gran activo” del futuro. Fue entonces cuando todos los gobiernos, que habían visto cómo se había revalorizado en los últimos años del siglo XX, todavía con cifras de crecimiento económico muy altas, podían venderle a sus ciudadanos que aquello iba a ser un festival donde el dinero caería del cielo. Si la vivienda se seguía revalorizando al 10% anual, era una fantástica idea comprar más acciones.

Para construir mucho y que no suba el precio los estados tienen que mandar al mercado la señal de que no van a dejar que se revalorice por encima de la economía.

Repito: los estados, que emiten las acciones, controlan el precio.

¿Qué tal fueron (y dónde) los experimentos allí donde se reguló y limitó el precio de la vivienda?

Es muy dificil comparar, porque cada territorio tiene unas características distintas. Pero en general yo creo que los controles de precios son efectivos para limitar los precios del alquiler. Lo que ocurre es que, como hemos hablado, el alquiler no es exactamente el problema, sino una de sus manifestaciones. Así que son un pequeño parche que no termina de resolver el problema y sí puede consolidar esa idea de que es normal una sociedad donde la mitad de las personas son accionistas del país y la otra mitad, clientes.

¿Es realmente útil o económicamente precisa la intersección entre oferta y demanda (que supuestamente fija el precio) cuando hablamos de bienes inmuebles que pueden sacarse del mercado a voluntad?

Los bienes inmuebles no se pueden sacar del mercado. Es una ficción. Como hemos visto, son licencias. Y las licencias van a estar ahí tanto si el piso está en uso, como si no. Y el inmueble se va a seguir revalorizando aunque no se venda.

El precio de la vivienda lo fija, en realidad, el emisor, que es el Estado, y que con incentivos —como deducciones fiscales o ayudas a la compra— y desincentivos —como limitaciones de precios o impuestos— regula el mercado. Igual que las empresas que emiten acciones o las recompran para sostener el precio.

¿Se puede restringir la compra a empresas y no residentes?

Se puede y se debe. Y es urgente. No tiene ningún sentido que las acciones de un país estén en manos de los ciudadanos de otro. Hasta Trump acaba de firmar hace unos días una orden ejecutiva prohibiendo que los fondos de inversión compren viviendas unifamiliares; “Estados Unidos no será un país de inquilinos”. Canadá tiene en vigor una prohibición a la compra por extranjeros desde hace dos años, Holanda tiene algunas prohibiciones a nivel municipal y otros países (como China o Arabia Saudí) prohíben la propiedad por extranjeros. De primero de democracia.

Sigue leyendo »

Para no superar los límites de longitud que recomienda Substack, he dividido esta masterclass en dos partes. Pincha para seguir con la segunda:

¡Es para hoy! Soluciones para resolver el problema de la vivienda antes de que sea demasiado tarde.

“The long run is a misleading guide to current affairs. In the long run we are all dead. Economists set themselves too easy, too useless a task if in tempestuous seasons they can only tell us that when the storm is past the ocean is flat again.”

Si te interesa el tema de la vivienda, no te puedes perder Hijos del optimismo. Un libro que explica como la crisis de la vivienda es la consecuencia de las inmensas transformaciones que estamos atravesando hoy.

Es mi primer libro, el hermano mayor de esta newsletter y un proyecto en el que llevo trabajando un montón de años.

Hijos del optimismo sale a la venta el 26 de febrero, pero ya lo puedes reservar en Amazon, la Casa del Libro, El Corte Inglés y en la web de la editorial, Debate.

También puedes leer más sobre mi y sobre la historia que me empujó a escribirlo.

Photo by Adrian Trinkaus on Unsplash

La verdad es que me resulta un poco extraño ver el problema de la vivienda en EEUU equiparado al de Europa, una disonancia que noto en especial cuando leo la expresión NIMBY: no solo no tenemos back yards por aquí, jamás he oído a nadie oponerse a una nueva construcción, ni sé de un proyecto de construcción que fuera abandonado por la oposición vecinal. No tenemos zonas donde solo se puedan construir viviendas unifamiliares, como sí sucede allí, y en las ciudades españolas con los mayores problemas de vivienda, Madrid y Barcelona, siempre se ha construido en altura. Son ya ciudades enormemente densas.

Y por cierto, que Minneapolis (de donde me vine hace tres meses, dejando allí una casita hipotecada, a ver si no me la quita Trump) fue la primera ciudad en quitar las restricciones de zona en el 2020, y no se ha visto un gran movimiento de construcción de condominiums desde entonces. No basta con eliminar restricciones, debe haber demanda, y la mayoría de las personas por allí todavía prefieren esperar más tiempo y gastar más dinero para obtener una casa (esa sí, con back yard) que vivir en un piso. Lo cual me hace pensar que las fórmulas de Klein no funcionan ni siquiera por allí...

Con todo, el tema es muy interesante y lo explicas con mucha claridad. Tengo curiosidad por ver a dónde va mañana.

Muy interesante, como siempre. A la espera de esas posibles soluciones que, aunque pueda que existan, sospecho que necesitarán de un interés político que sepa superar el cortoplacismo imperante.