O data centers, o casitas. ¿Acabará la IA con el mercado de la vivienda?

Mires donde mires, la historia es la misma: coincidiendo con la explosión de la IA, los precios de la vivienda han descendido en casi todas las metrópolis.

An English version of this article is available here.

El mundo financiero, o de la inversión, o del capital, llámalo como quieras, es una historia en perpetua evolución. Las bolsas y los activos no son otra cosa que una apuesta sobre lo que valdrán las cosas en el futuro: puro relato. Así que para funcionar, para estar en movimiento, necesitan siempre una especie de narración colectiva que los sostenga.

No es ninguna tontería. En 2025 ese relato dice que la riqueza del mundo es 6 veces el valor del PIB global, unos 620 billones de dólares. Incluso en la intimidad de la conciencia, mucha gente está mucho más pendiente de sus propiedades —del valor de su casa, de sus ahorros, o de su futura herencia— que de su salario.

Hoy hay dos historias paralelas sosteniendo todo ese —¿imaginario?— patrimonio.

Una es que la economía va como un tiro: el empleo está en máximos históricos, los salarios siguen subiendo, parece que los shocks del COVID han dado paso a un momento de calma monetaria y que las ambiciones imperiales del sátrapa Vladimir Putin no han sido capaces de poner en jaque la economía global.

A lomos de esa bonanza, cuenta el relato, las casas y el resto de propiedades inmobiliarias van a seguir subiendo sine die.

A los inversores de todos los tamaños les chifla esta historia. El inmobiliario es un mercado monopolístico, donde la oferta está limitada por unos poderes públicos que son mucho más fáciles de controlar que ningún mercado libre. La mayoría de los países protegen a los inversores inmobiliarios mucho más que ningún otro activo. Y la vivienda es una necesidad tan básica que la gente deja de pagar cualquier otra cosa antes que su casa. Invertir en vivienda es como invertir en papel higiénico, pero al 10% de rentabilidad anual. Un chollo.

Si no te lo crees, escucha los datos: Desde el año 2000, la práctica totalidad de la “riqueza” se ha generado por la revalorización de los activos inmobiliarios. En otras palabras, en el último cuarto de siglo la única riqueza que ha crecido son los inmuebles, que ya representan dos tercios de todo el patrimonio global, casi 400 billones de dólares.

La otra historia que mueve hoy los mercados es que la mal llamada “inteligencia artificial” es una tecnología tan potente que va a revolucionar todo. Toda la sociedad. Y que va a disparar la productividad a niveles nunca vistos. “La IA es la nueva electricidad” es una frase de Andrew Ng, fundador de Coursera, que recoge a la perfección la idea central de esta historia.

Como consecuencia, hay otra fantástica inversión que hacer: los data centers, unos gigantescos almacenes llenos de ordenadores que alquilan su capacidad de computación a terceros. Como granjas de procesadores.

La historia es la siguiente: A diferencia de las tecnologías anteriores, la IA es muy intensiva en capacidad de computación. Necesita muchos procesadores para entrenar sus modelos y para inferir sus respuestas. Como consecuencia, en la carrera para alcanzar la nueva frontera de la IA será necesario invertir hasta 7 billones de dólares en estos mamotretos en cinco años. Esto es algo así como 10 veces el presupuesto de los fondos Next Generation, por hacernos una idea.

Si la historia de los trabajadores pagando alquiler les hacia cosquillitas en la tripa a los inversores, pensemos en máquinas pagando el alquiler... arrendatarios que ni se quejan de que no funciona la calefacción. Los data center son el sueño guajiro de la inversión internacional: el santo grial de los flujos de caja garantizados.

Si no te lo crees, escucha los datos:

En 2025, solo entre Google, Meta, Amazon y Microsoft invertirán en data centers 350.000 millones de dólares. El “CAPEX IA”, como se denomina a esta inversión en infraestructura digital, ha superado en EE.UU. en lo que va de año el gasto de los consumidores americanos en porcentaje de crecimiento del PIB.

Se dice pronto, pero la economía americana es famosa por depender del gasto de los consumidores. El sistema político y todos los incentivos están orientados a que el consumo sea el motor del país. Esto que está ocurriendo es un hecho insólito. Este año, la inversión en IA contribuirá más al crecimiento de EEUU que el incremento del gasto de los consumidores.

Así que estas son las dos historias que mueven hoy el mercado internacional de capitales. Y que solo tienen un pequeñito, pequeñito problema…

Y es que si la IA va a revolucionarlo todo y a disparar la productividad, será produciendo la ola de desempleo tecnológico más brutal de la historia. Hasta 300 millones de puestos de trabajo, calculaban algunos. Es esa reducción de costes laborales la que va a impulsar los beneficios que luego acabarán en las manos de los inversores y de los dueños de los data centers.

Pero, si eso es así, entonces, ¿quién va a pagar por las casitas?

…

…

…

Si estás pensando que esto no lo has leído advertido en ningún sitio. Hazme caso: las tendencias más importantes nunca están en los periódicos, sino en los datos. Y todos los datos apuntan a que los inversores internacionales han llegado ya a esta misma conclusión. Desde la irrupción en 2022 de ChatGPT, la nave nodriza de la IA, los precios de la vivienda están bajando significativamente en la mayoría de las ciudades más importantes del mundo.

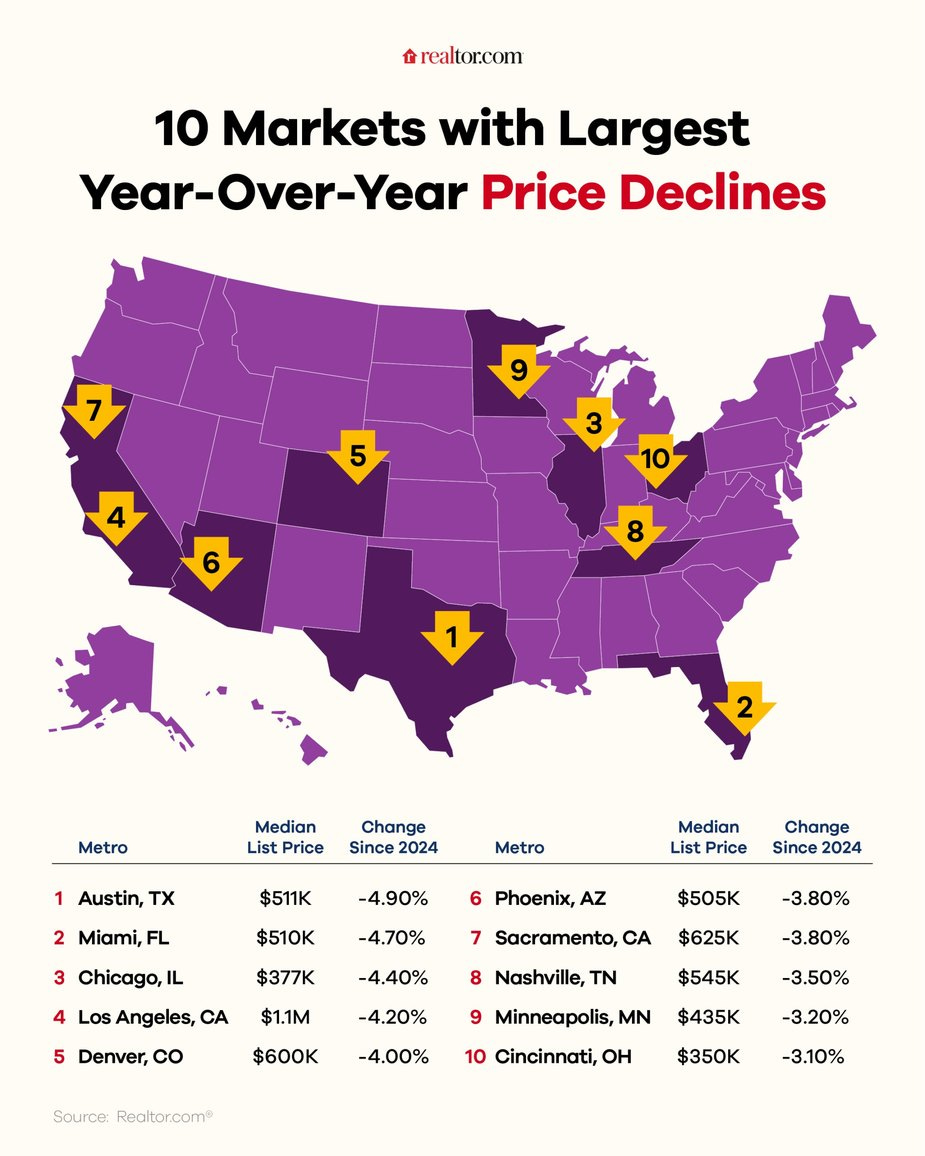

Esta semana se han publicado distintos datos, todos en la misma dirección. En Estados Unidos, el precio de la vivienda ha bajado en el último año en 33 de las 50 áreas metropolitanas más grandes del país.

La lista de afectadas incluye Los Angeles y San Francisco, Boston, Chicago, Miami, Denver, Phoenix, Nueva Orleans, Las Vegas y Sacramento, entre otras.

Llama la atención el caso de Austin (-8,5% en el año, -15% desde 2022), que había sido una de las historias de éxito de la economía urbana americana de la década. La ciudad se había erigido en pocos años en un polo relevante del emprendimiento tecnológico, hasta el punto que muchos medios la habían bautizado como “el nuevo Silicon Valley”.

Da la sensación de que algunas apuestas de la economía norteamericana, como esta de Austin o la megaburbuja en la que se había convertido Miami, se están desinflando como la decoración de un cumpleaños infantil al día siguiente.

“Hace un par de semanas lancé una señal amarilla sobre el mercado inmobiliario en una publicación”, explica el economista jefe de Moody’s, Mark Zandi, “pero ahora creo que lo más apropiado es encender una señal roja. Las ventas de viviendas, la construcción de casas e incluso los precios están a punto de caer a menos que las tasas hipotecarias bajen significativamente desde su nivel actual, cercano al 7%. Sin embargo, eso parece poco probable.” Hasta en Manhattan los precios han bajado este año, un 3,8% anual.

Al otro lado del Atlántico ocurre algo parecido. Los precios en Londres sufrieron en Julio la caída más pronunciada desde que existen registros. Empujados por el desplome de los precios en los barrios más caros, donde en algunos casos han bajado hasta un 36% desde el Brexit, la reina de la corona del mercado inmobiliario europeo acumula un descenso anual del 1,5%. Kensington y Chelsea, los dos barrios más caros de la capital, están hoy en niveles de 2013.

Mientras tanto, en el resto de Europa los precios han bajado en todas las grandes ciudades alemanas, y en Estocolmo, Paris, Copenague y Helskinki, entre muchas otras.

En el conjunto de los países, los precios se matienen entre planos y a la baja (en Alemania, Francia, Austria, Suecia, Dinamarca y Finlandia). En España, que ya se sabe que somos de llegar tarde a todas partes, también a las noticias, han subido un 15%, la segunda mayor subida de la zona euro en el mismo periodo.

Mires donde mires, la historia es la misma: desde que marcaron un máximo histórico en 2022, coincidiendo con la explosión de la IA, los precios de la vivienda han descendido en casi todas las metrópolis americanas y europeas.

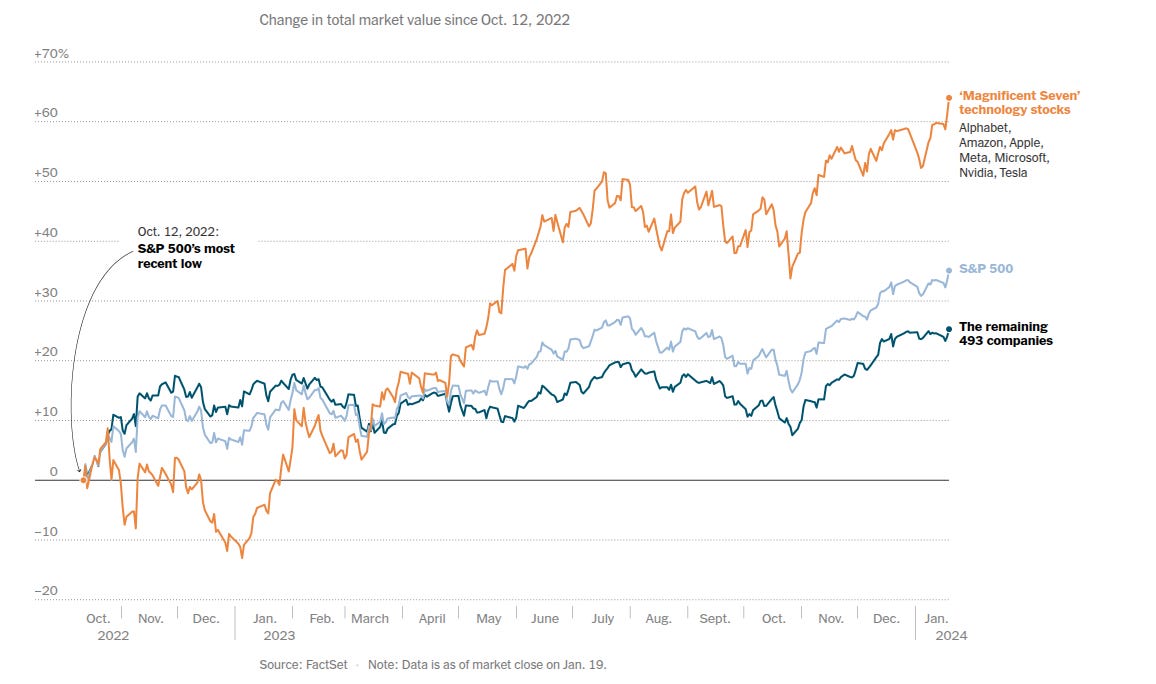

En el mismo periodo, la valoración de los “7 magníficos” de la bolsa americana, las empresas que están haciendo caja con este fenómeno (Apple, Amazon, Google, Meta, Tesla, Nvidia y Microsoft) se ha multiplicado por 3, pasando de 7 billones de dólares a 19. Y de representar el 21% del índice bursatil a 35%.

Alguien podría pensar que los inversores están saliendo (o dejando de entrar) en el mercado de la vivienda para entrar en el de la IA. Pero esto no tiene ningún sentido. Si las expectativas de rentabilidad fueran las que anuncian para ambos sectores, nadie dejaría de invertir en ningún sitio.

La realidad, que entienden todos los gestores, es que en esta lucha entre la IA y la vivienda solo puede quedar uno.

O, visto desde una perspectiva mucho más amplia: estamos viendo materializarse ante nuestros ojos la contradicción final de esta última etapa del capitalismo. Su empeño irrealizable en vivir del consumo mientras intenta por todos los medios abolir el trabajo. Despedir trabajadores al tiempo que vende coches, bajar salarios mientras sube los alquileres.

Este drama tiene un ingrediente final, y es que este es un problema recursivo. Si los salarios han subido en los últimos años, ha sido porque la economía estaba inflada artificialmente por la expectativa de una revolución tecnológica y por la burbuja inmobiliaria. Si caen las expectativas, o dejan de subir las viviendas, no habrá empleo. Pero si no hay empleo, ¿quién va a pagar por las viviendas? ¿Qué consumidores comprarán los productos que haga la IA?

Para que luego digan que Dios no juega a los dados con el universo. ¿No sería una ironía desternillante que la tecnología que se presentó como el gran verdugo del trabajo, terminara ejecutando antes al capital?

Gracias por las reflexiones :-)

Es una contradicción tan grande (eliminar fuerza de trabajo a la vez que quieres vender cosas a esa fuerza de trabajo) que cuesta entender que no quieran buscar soluciones y el capital solo piense en el cortoplacismo. No obstante parece que se están dando cuenta de que la IA no da los resultados prometidos y pregunto ¿no podría suceder que en cierto momento (no muy lejano, creo) aparezca el miedo y muchos quieran volver al inmobiliario y provoquen otra escalada de ese sector (valor imaginario pero escalada al fin y al cabo)?. En un post anterior explicas que la caída de inmobiliario asociado a IA (oficinas, trabajadores “expatriados”…) provocaría caída de precios, pero que datos tenemos para sustentar eso o bien que lograrían mantener un relato de valor inflado (tiene medios para ello) porque no quieren otra opción y además vuelven a invertir en ello?

Perdona tan largo comentario

Gracias María, como siempre, por la (pre)claridad y la visión...

Pero, corto de entedederas como soy, no he acabado de entender bien a qué se debe esa caída del precio de la vivienda. Por lo que veo los datos hacen referencia al último año, porque en tu brutal artículo de 2014 sobre la crisis que vendrá y que releía hoy, hablabas de que el precio de la vivienda subía en TODAS las ciudades grandes del mundo.

¿Baja porque la gente ya no puede comprar esas viviendas a precios prohibitivos (salarios bajos etc...?

¿Baja porque los fondos propietarios se dan cuenta de que una vivienda vacía (como una oficina vacía) no tiene valor por sí misma en sus infinitos excel?

Gracias de nuevo!