Landlord economics: cuando tú eres el nuevo petróleo.

¿Cómo puede ser que hasta las grandes tecnológicas, que llegaron a donde están precisamente porque fueron capaces de inventar productos extraordinarios, quieran dedicarse al alquiler de computación?

Puedes encontrar la versión en inglés de este artículo aquí.

Hace unos días, en una presentación de Hijos del optimismo en Vigo, una mujer me lanzó la mejor pregunta que me han hecho hasta el momento. Estaba muy bien el libro, le había encantado. Pero lo que ella querría saber es qué puede hacer para asegurar el futuro de sus hijos o, al menos, para darles las máximas oportunidades. ¿Qué deben estudiar? ¿Qué habilidades les serán útiles en el futuro? ¿Qué cosas no pueden dejar de conocer para sobrevivir en este mundo incierto?

La mejor pregunta y la más difícil.

Yo le contesté una cosa que igual parece un cliché; un día tendré que extenderme un poco más y escribirla. Para mi el único patrimonio que no se devalúa es saber quién es uno mismo y cómo puede ser de interés para los demás. Así que lo más importante es que los hijos aprendan a saber lo que quieren y que desarrollen la curiosidad para entender lo que les gusta. Que practiquen el arte de la seducción, porque en el futuro la capacidad de desear y de generar deseo será lo que mueva el mundo.

Pero en realidad debería haberle dicho: “Amiga, vaya al banco y rehipoteque su piso al valor actual. Con lo que le den de diferencia, pague la entrada de otro y lo alquila. Da igual lo que estudien sus hijos: lo que va a garantizar su futuro es que tengan muchos trocitos de suelo muy cerquita de un hospital”.

O, al menos, eso parece indicar la dirección en la que se mueve últimamente la economía.

Y es que en los últimos años estamos viendo cómo lo que se suponía que iba a ser una economía “del conocimiento” se está transformando a toda velocidad en una “economía de caseros” o “landlord economy”. Y no solo porque una burbuja inmobiliaria lleve 25 años cociéndose en todo Occidente, no. Para pasmo general, hoy la landlord economy está alcanzando hasta a las empresas tecnológicas de la inteligencia artificial.

Esta semana nos ha dejado el mejor ejemplo:

La locura de las bolsas

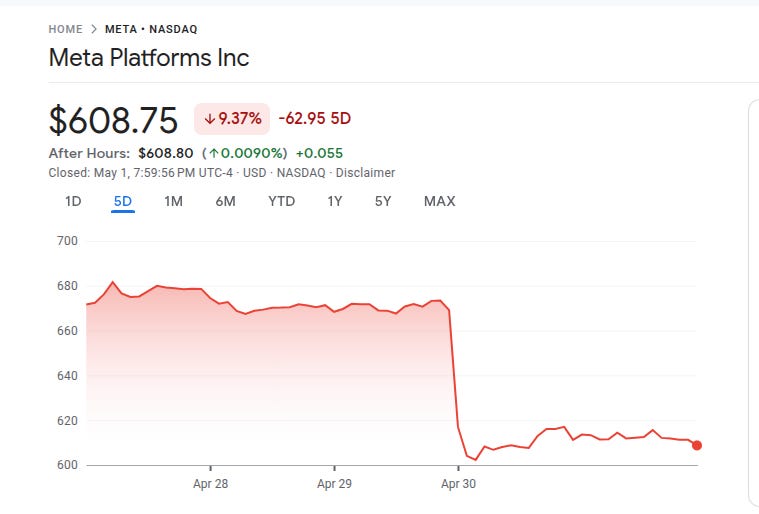

La bolsa americana lleva un mes marcando récords. Desde que Trump amagó con terminar la guerra de Irán y abrir el Estrecho de Hormuz, le ha entrado a los mercados una fiebre alcista. En plena bonanza, el miércoles cuatro de las siete grandes empresas de la tecnología global —los llamados “7 Magníficos”— presentaron resultados trimestrales.

Era un acontecimiento económico de primer orden y, como había pasado en ocasiones anteriores, Alphabet (Google), Meta (Facebook), Amazon y Microsoft volvieron a sorprender al mercado con unos beneficios extraordinarios, incluso por encima de las expectativas de los inversores, que ya venían calentitos.

¿Y qué ocurrió? Que al día siguiente se desplomaron las acciones de tres de los cuatro y cayeron también las de otro gigante, NVIDIA.

En una sola jornada, META, propietario de Facebook y de Instagram, anunció un beneficio un 61% superior al del trimestre anterior y perdió casi un 10% de su valor en bolsa. Microsoft, con un 18% más de beneficio, se dejó un 4% y NVIDIA, que ni siquiera presentaba resultados, otro 4%.

¿Cómo puede ser?

La explicación a esta contradicción aparente es esta: la burbuja de la IA ya ha pinchado. El momento especulativo durante el que todo el tinglado se podía sostener sobre promesas vaporosas —como que iba a producir una tercera revolución industrial y a sustituir 300 millones de empleos en el mundo— se ha agotado. De un momento donde las expectativas eran infinitas, hemos pasado a otro donde toca medir el negocio concreto y el crecimiento económico que puede producir esta tecnología con hechos y, sobre todo, con transacciones. Por eso con Claude Code, el primer producto después de los chatbots que tiene aceptación de mercado, se acaba la burbuja de la IA, para bien, o para mal.

Para quien le interese el tema, esta semana Ed Zitron le ha puesto números: “La economía de la IA no tiene sentido” y The Verge ha publicado una pieza extraordinaria que os recomiendo también.

Ahora, la pregunta que todo el mundo se hace es ¿Qué empresas tendrán éxito vendiendo servicios de LLM? ¿Cuáles se quedarán por el camino? ¿Cuál es el producto que van a vender? ¿Por cuánto dinero? En otras palabras:

¿Cuál es el negocio de la IA?

La respuesta te sorprenderá :p

Como vimos hace unos días, todo esto que hemos llamado “IA” consiste en una nueva técnica de “machine learning” o, lo que es lo mismo, un nuevo tipo de software. Como todo software, para convertirse en un gran negocio tiene un gran inconveniente, y es que es universal: no se puede restringir ni con patentes ni con leyes de propiedad intelectual. De manera que ya hay muchas empresas creando sus propios modelos de IA. Algunos son muy conocidos, como ChatGPT, Claude, Gemini o Deepseek, pero hay muchos más: centenares.

Seguro que unos son mejores que otros, pero lo esperable es que a medida que vayan evolucionando, también vayan convergiendo en prestaciones. Así funciona la tecnología: en un primer momento quien la inventa tiene una ventaja, pero con el tiempo otra gente aprende a desarrollarla y todos terminan por tener más o menos la misma. Por eso los primeros teléfonos eran todos de Nokia, pero con el tiempo terminó por haber centenares de fabricantes y hoy todos los móviles son muy similares. Más aun, en el mundo, cuanta más gente es capaz de comprender y crear una tecnología, más rápido se produce ese proceso. Hoy las innovaciones vuelan de un país a otro a la velocidad de la luz. No hay ninguna razón para pensar que un modelo de IA va a ser sustancialmente mejor que todos los demás durante mucho tiempo.

Así que las empresas de este sector tienen un problema. En el argot de los negocios se dice que no hay “moats” —“fosos”, como los de los castillos medievales— en la industria que permitan tener a los competidores lejos de tus clientes. Si tú puedes hacerlo, alguien más puede copiarlo y venderlo más barato.

Eso no quiere decir que no sean viables como negocio: podrían existir LLMs de nicho, adaptados para usos concretos y especializados, igual que existen distintos softwares de gestión de empresas o de recursos humanos. Pero si fuera así, sería sin concentración: unos pocos actores no podrían capturar todos los retornos. No se puede crear el nuevo Google haciendo LLMs adaptados a casos chiquititos. El mercado final se parecería mucho al del software de recursos humanos o de gestión de datos: muchas empresas relativamente pequeñas con partes pequeñas de la demanda total.

Y desde luego no podrían justificar las inmensas valoraciones, equivalentes a muchos billones de dólares, que han hecho. Para que nos hagamos una idea de la magnitud: a finales de 2025, los “7 magníficos” —Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla— valían en bolsa más que toda la economía de China. Solo Nvidia, una empresa que hace cinco años casi nadie conocía fuera del mundo de los videojuegos, vale hoy más que el PIB de Alemania. Y eso sin contar lo que se ha invertido fuera de la bolsa: OpenAI, que en 2022 valía veintinueve mil millones de dólares, fue valorada a finales de 2025 en 850 mil millones —casi treinta veces más en tres años— y Anthropic sigue un camino parecido. Nada de esto se sostiene si los LLMs son un negocio de software normal.

Los grandes capitales internacionales son muy conscientes de este pequeño problema. Es de primero de inversión y lo que te pregunta cualquier venture capitalists cuando vas a buscar financiación para una startup. Así que nadie está invirtiendo en estas macro empresas porque tengan un LLM muy bueno.

Entonces, ¿por qué no ha explotado la burbuja cuando se ha hecho evidente que la IA no iba a producir una revolución industrial?

Sam Altman, el actual jefe de OpenAI, que venía de trabajar en la incubadora más famosa de Silicon Valley, sabía perfectamente que sin un “moat” no tenía empresa. Así que cuando presentó ChatGPT se inventó uno. Esa historieta de Altman ha terminado por producir no solo la burbuja de la IA, sino una transformación de la naturaleza de la economía global.

La idea era la siguiente: Los LLMs, decía, mejoran linealmente cuanta más capacidad de computación tengan. La diferencia entre un LLM muy bueno y otro que no lo es es la capacidad de procesadores que pueda usar para entrenarse y para crear sus respuestas. En otras palabras: la potencia y la eficacia de los modelos de IA depende del hardware, no del software.

Si leer esa frase no te hace cosquillitas en la tripa, es que no eres un inversor. Porque esto que llaman “scaling laws” de la IA es el santo grial del capitalismo del siglo XXI.

Hasta ahora, toda tecnología digital tenía el mismo problema: no hay moats en las ideas. Pero si las scaling laws son ciertas, los LLMs serían la primera tecnología digital cuya capacidad depende de un recurso físico y limitado: los chips de última generación que se instalan en los centros de datos. La competencia ya no sería por el código que cualquiera puede reescribir, sino por el silicio, las obleas de arseniuro de galio, los equipos de refrigeración y los gigavatios de potencia necesarios para que funcionen. La IA sería ua tecnología superpoderosa, capaz de sustituir a los humanos pero atada, igual que ellos, a unas necesidades físicas, materiales, que sí se pueden controlar e intercambiar. La tecnología digital, por fin, hecha escasez.

Y por si esto fuera poco, los chips de última generación también eran… ¡escasos!. Solo una compañía —NVIDIA— fabricaba los mejores. A diferencia de otros, NVIDIA tiene un moat como un piano de grande porque ha creado un entorno de programación para gestionar esos chips en el que han invertido mucho tiempo y dinero decenas de miles de programadores: Tiene un mercado cautivo.

Así como el mundo financiero pero, sobre todo, el establishment de EE.UU. con Donald Trump a la cabeza, comenzó a ver la IA como la próxima frontera, como el salvaje oeste, como un nuevo territorio virgen por conquistar — y urbanizar.

La fiebre del oro digital

Desde entonces, los “hyperscalers”, que es el nombre que se les ha dado a las empresas que invierten en centros de datos y que agrupan a los 7 Magníficos y otros actores, como Oracle o AMD, se han lanzado a una carrera sin fin para conquistar todo el “territorio” disponible. Como cowboys del dinero, están invirtiendo miles de millones de dólares antes de que llegue otro y plante su bandera.

Para este año calculan que serán 700.000 millones de dólares. La cifra podría alcanzar los 3 billones en 5 años. Nunca antes en la historia, ni con el ferrocarril, ni con la electricidad, ni durante el programa Apollo se había producido una inversión semejante. Es tan loca esta fiebre del oro digital que solo la inversión en estas tecnologías representa el 40% del crecimiento del PIB americano del último trimestre.

Los caseros de la inteligencia artificial

Si todo esto no te suena de algo, es que no estabas prestando suficiente atención. Lo que está ocurriendo con los centros de datos es lo mismo que lleva años sucediendo en el mercado inmobiliario. En ese sector los precios no han dejado de crecer por pura apreciación de los activos. Porque cada vez más capitales están buscando posición en un mercado que entienden que no va a dejar de ser escaso, ni se va a digitalizar en los próximos años.

Los hyperscalers no están invirtiendo seiscientos mil millones de dólares al año porque tengan un producto que vender —de hecho, la mayoría todavía pierde dinero con la IA—, sino porque están comprando el suelo digital antes de que se agote. Lo que están calculando es el alquiler que puedan cobrar a sus clientes durante las próximas décadas. Es lo que los economistas llaman una “renta de escasez”, un beneficio que no se obtiene por producir nada nuevo, sino por controlar un recurso que los demás necesitan y no pueden conseguir en otro sitio.

De manera que los 7 magnificos de la bolsa americana, y toda la burbuja de la IA, son el resultado de trasladar a la economía digital la misma lógica que nos ha llevado a la burbuja de la vivienda. No quieren ser la “nueva inteligencia”, sino sus caseros. Los caseros de la inteligencia artificial.

La pregunta, claro, es la misma que se hace cualquier inversor inmobiliario. ¿De verdad va a haber suficientes inquilinos para pagar todo esto? Si las scaling laws funcionan, los caseros de los centros de datos serán ricos. Pero si no —si los modelos dejan de mejorar, si la demanda no aparece, si aparece una técnica que necesita menos hardware o si los chips se abaratan y entran en juego más fabricantes— lo que quedará será un paisaje lleno de almacenes vacíos llenos de chips obsoletos, igual que en España quedaron, después de 2008, esos polígonos a medio construir y esos pisos sin estrenar a las afueras de cualquier ciudad.

Landlord economy: cuando el nuevo petróleo eres tú.

Pero la pregunta para todos los demás, el farolillo rojo de todo esto, es esta otra: ¿por qué se está volviendo la economía un negocio de caseros? ¿Cómo puede ser que hasta las grandes tecnológicas, que llegaron a donde están precisamente porque fueron capaces de inventar productos extraordinarios —el iPhone, el Tesla Model 3, el buscador de Google— quieran dejar todo eso atrás para dedicarse al alquiler de computación?

La respuesta es un gran tabú, que todos los economistas conocen pero nadie se atreve a decir en voz alta: la tecnología digital no produce más economía, sino menos. Desde que, a comienzos de siglo, la extensión de Internet coincidió con la mayoría de edad de la primera generación universitaria, cada nueva innovación digital se ha llevado por delante un montón de productos y servicios que antes se prestaban desde el mercado. Wikipedia liquidó un sector entero de enciclopedias y libros de consulta. Google Maps acabó con los callejeros. WhatsApp evaporó miles de millones de euros que antes pagábamos en SMS y llamadas internacionales. Spotify y YouTube hicieron lo propio con la industria del disco y del videoclub. Craigslist y los portales inmobiliarios vaciaron las páginas de anuncios de los periódicos, que era de donde estos sacaban la mitad de sus ingresos. Cada una de estas innovaciones produjo un enorme bienestar para los usuarios; pero en términos estrictamente económicos —medidos en empleos, en empresas, en facturación— restó mucho más de lo que sumó.

Así hemos llegado a un punto en el que todo el mundo sabe que cuantas más cosas pueda hacer la IA, o cualquier otra tecnología universalmente disponible, menos puestos de trabajo harán falta para hacerlas. Y menos empresas también. No es que las máquinas compitan contra las personas: es que el conocimiento compite con la economía. Porque el conocimiento es un bien abundante que se expande sin límites, y la economía, en cambio, es un mecanismo de gestión de la escasez.

Y este proceso no ha hecho más que empezar. De manera que, en un mundo incierto, en el que nadie sabe qué va a quedar en pie dentro de unos años, la apuesta de quienes tienen capital hoy es un land grab: una fiebre del oro, una conquista del Oeste a toda costa. Una carrera por hacerse con los activos que la gente va a necesitar sí o sí para vivir: el suelo urbano, las redes de distribución de agua, gas y electricidad, los puertos y los centros de datos.

El capital, que antes buscaba yacimientos de petróleo confiando en que alguien acabaría comprando el barril, hoy busca yacimientos de seres humanos. El nuevo petróleo eres tú.

Ahogados en ahorro

Lo dramático de todo esto es que no es culpa de nadie, o si lo es, lo es de todos. A finales del siglo XX, las sociedades ricas tomaron una decisión razonable: para garantizar las pensiones, los seguros médicos, los estudios de los hijos y la estabilidad de la vejez, había que ahorrar. Mucho. Y así se hizo. Durante décadas, millones de personas han ido depositando, mes a mes, una parte de sus sueldos en planes de pensiones, fondos de inversión, seguros de vida y depósitos bancarios.

El plan era que ese dinero se prestaría a empresas que producirían cosas y de esa producción saldría la rentabilidad que pagaría las jubilaciones, pero que también produciría más industria y más puestos de trabajo. El problema es que hoy hay muchísimo más capital ahorrado del que la economía real es capaz de absorber. La masa de dinero que busca una rentabilidad supera con creces a las inversiones productivas disponibles, sobre todo en un mundo donde, como hemos visto, la economía tiende a encoger en vez de a crecer.

Pero ese dinero, sin otra explicación, guiado por las mismas consignas que hablaban en el siglo XX de la virtud del ahorro, exige una rentabilidad que la economía ya no le ofrece. Así que se va a buscarlo a otro sitio y solo encuentra una rentabilidad garantizada en el rentismo.

Esta es la trampa en la que estamos. Los ahorros, que tenían que ser una red de seguridad, se han convertido en un tsunami que amenaza con ahogar lo que queda de la economía.

Y la razón por la que la burbuja explotará. Y volverá a explotar una y otra vez hasta que le pongamos remedio, es la misma por la que explotó en 2000 y en 2008, porque esta solo es la tercera parte de la misma burbuja. Llegará un momento en el que la inversión que hay metida en la IA descubrirá que no hay suficiente demanda al otro lado. Igual que no había suficientes clientes para las puntocom, ni suficientes compradores solventes para los pisos en 2008. No hay, ni habrá, suficientes usuarios capaces de pagar el alquiler que necesitan los centros de datos para justificar los miles de millones invertidos en ellos. No porque la tecnología no funcione —eso aún está por ver—, sino porque, incluso si funciona, lo que hará será encoger la economía, no hacerla crecer. Y una economía que se encoge no puede sostener indefinidamente a un capital que solo quiere crecer.

¿Razones para el optimismo?

A mi me ocurre que tengo una sensación muy fuerte de fin de ciclo. Estamos en un punto de la historia en el que, pase lo que pase: tanto si la IA triunfa como si no, tanto si los demócratas en EE.UU. ganan las midterms, como si no, van a producirse cambios extraordinarios, porque todas las recetas que habían funcionado hasta ahora han llegado a su fin.

Creo que casi todo el mundo tiene la sensación de que su vida va a cambiar en los próximos años y eso no es malo, al contrario, es una oportunidad para tomar decisiones que debíamos haber tomado hace décadas seguramente.

Lo más importante, en mi opinión, es seguir informado, porque esa es la manera de saber que tenemos la capacidad de actuar, y seguir conectado con otros, para que no nos entre el miedo.

Así que… ¡nos seguimos leyendo!

Si te interesa este tema, no te puedes perder Hijos del optimismo. Un libro que explica cómo la crisis de la vivienda y la burbuja de la IA es la consecuencia de las inmensas transformaciones que estamos atravesando hoy.

Es mi primer libro, el hermano mayor de esta newsletter y un proyecto en el que llevo trabajando un montón de años.

Hijos del optimismo está a la venta en tu librería favorita. Por ejemplo en Amazon, la Casa del Libro, El Corte Inglés y en la web de la editorial, Debate.

También puedes leer un adelanto aquí.

Como siempre, muy interesante e instructivo lo que cuentas. Gracias.

me gusta que no andas embelezada con la IA sino ayudando a entender que es lo que hay detrás de todo eso. Gracias !