People are the new oil

o por qué no va a volver a haber una crisis financiera como la de 2008.

Una tormenta perfecta se está llevando por delante la economía productiva. La digitalización, la desmaterialización, la pérdida de poder adquisitivo de las clases medias y una cultura millennial que valora cada vez más lo inmaterial están dando al traste con el sueño de la sociedad industrial.

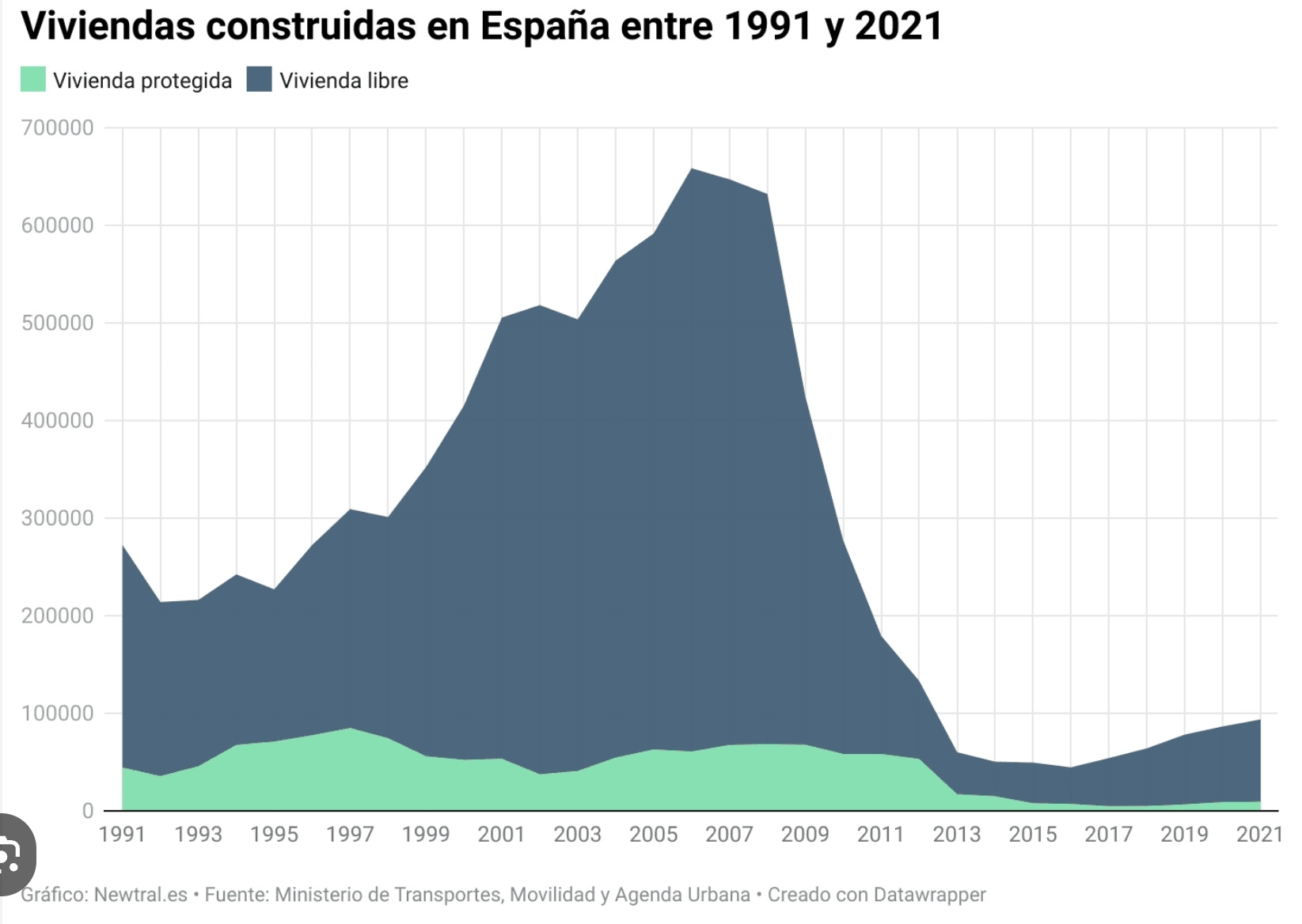

Cuando la economía productiva mengua, se produce un fenómeno que se ha repetido un número de veces en las últimas décadas. El capital, que ya no encuentra inversiones rentables en el sector industrial, busca nuevas formas de rentabilidad en otros sectores. Ocurrió en los últimos 90 con las dot-com, volvió a ocurrir hasta 2008 con la crisis de las hipotecas y los CDOs, después con Silicon Valley y está volviendo a ocurrir ahora, en una dimensión más monstruosa, con la inversión inmobiliaria y el mercado del alquiler.

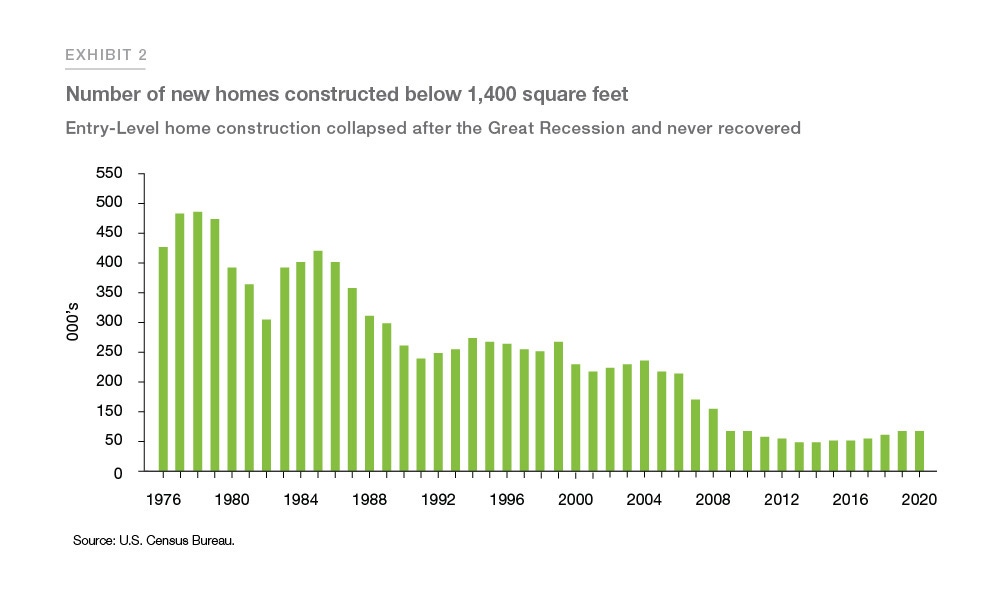

Aunque parezca contraintuitivo, esto que está ocurriendo ahora no tiene mucho que ver con lo que pasó antes de 2008. En aquel momento, el capital había encontrado en un sector asimilable al industrial (la construcción) una fuente aparentemente infinita para producir beneficios: construir, vender y crear subproductos financieros para comerciar con la deuda generada. La crisis de 2008 fue una crisis bancaria y constructiva: el resultado de la forma en que se financió la compra de viviendas, mientras que el uso que se hacía de esas viviendas no cambió. El modus operandi era comprar suelo, construir y vender rápido para generar liquidez para volver a construir en una espiral en la que parecía que nunca dejarían de construirse nuevas viviendas.

Este fenómeno se ve con dolorosa claridad en el caso de España:

Pero se puede ver también en Estados Unidos:

Y en muchos otros países.

Esta ola que estamos viviendo ahora no tiene que ver con la construcción (apenas se construye), sino con la transformación de los activos, que están pasando de reserva de valor (viviendas para vivir en ellas), a bien de inversión (viviendas para alquiler o para revalorizar y vender).

El mecanismo de mercado que opera detrás no es la construcción, sino la idea de que los alquileres son una excelente inversión porque generan unos flujos de caja (unos ingresos regulares) muy altos, muy confiables (ló último que deja de pagar la gente es el alquiler), con muy poca gestión y que no se pueden sustituir por otro producto ni pueden migrar a otro mercado. En un momento en el que todas las inversiones productivas parecen desvanecerse arrasadas por el cambio social y tecnológico, people are the new oil, la gente es el nuevo nicho de donde sacar una rentabilidad asegurada.

Y no son unos pocos fondos malignos lo que están auspiciando esta transformación. Las gigantescas bolsas de dinero que hay en los fondos de pensiones de los países ricos, los ahorradores particulares que pueden acumular sus ahorros en grandes plataformas de inversión como Blackstone, los fondos de inversión de los bancos, muchos ciudadanos particulares y otros vehículos están detrás de este fenómeno.

Como consecuencia, se está produciendo un calentamiento global del mercado inmobiliario que, como ocurre con el cambio climático, amenaza la supervivencia de nuestra especie. Solo que no es el planeta lo que está en riesgo, sino la democracia.

Porque a diferencia del sueño de la sociedad industrial y de la sociedad de propietarios, en el mundo que propone esta nueva economía no hay un buen puesto de trabajo y un lugar en el mundo para todos. El mundo se divide entre arrendadores y arrendatarios, entre unas personas con capacidad para invertir en vivienda y otras que se convierten en la fuente de ingresos de los primeros. Es una especie de retorno a un sistema feudal donde unos trabajan para pagar las rentas a otros que no producen nada. Y esto es incompatible con la idea de que todos somos iguales y, en consecuencia, con la democracia.

Aunque parezca el mismo fenómeno, esta nueva ola de presión sobre los precios del inmobiliario no puede acabar en un crash como el de 2008, porque no está fundada sobre el crédito. Hoy, 5 de cada 10 casas se compra al contado.

Incluso en el caso de que hubiera una crisis económica por otras razones y bajasen los precios del alquiler, quien ha podido comprar al contado tiene la capacidad de aguantar una reducción de la rentabilidad muchos años sin vender, como está ocurriendo con el parque de oficinas.

Lo que ya está ocurriendo es que cada vez más gente siente que este acuerdo no le favorece. Que no ve cómo salir de su situación de siervo en esta nueva sociedad. Lo que sostiene el pacto social a día de hoy es la apariencia de que cualquiera puede, en el momento en el que tenga para pagar la entrada, saltar de un lado al otro y convertirse en propietario.

Pero para mucha gente esto ya no es así, y existe la sensación de que la ciudad te expulsa a la corona metropolitana, cada vez más lejos del centro, que se queda solo para quien se puede permitir comprar o pagar una fortuna en alquiler.

Más que una crisis como la de 2008, creo que veremos en los próximos años explosiones de malestar en la periferia de las grandes ciudades y un cambio en la identidad de las clases medias (o lo que quede de ellas) de las ciudades de las coronas urbanas y en los menores de 45.

Salvo que alguien lo remedie.

* Este texto se escribió para convencer -o quizás solo para llevarle la contraria- a @alvaroardura, de quien he aprendido casi todo lo que sé sobre vivienda. La mitad de las ideas de este blog las tenemos, en realidad, en custodia compartida.